|

| Fuente: web Ahorramás |

La empresa y su portfolio de tiendas

Ahorramás se fundó en 1979, de la mano de unos pequeños comerciantes madrileños que querían desarrollar el comercio de proximidad, pero poniendo especial énfasis en la calidad. Con el devenir de los años, Ahorramás se convirtió en un grupo de empresas dedicadas al comercio minorista, hasta que en 2008 tomaron la decisión de fusionarlas en la actual Ahorramás S.A.

A septiembre de 2012, la red de tiendas de Ahorramás estaba compuesta de 230 unds. (236 en su web) con 171.196 m2, incluidos los 26 franquiciados con 5.454 m2. La actividad de franquicia es una línea histórica y sin desarrollo, ya que la última incorporación fue en enero de 2002. Su influencia se extiende a cinco provincias de la zona centro, aunque concentra el 84% de su portfolio en la C.A. de Madrid donde se sitúa en el 4º lugar del RK por superficie comercial de PGC con una cuota del 10,5%, tras Mercadona (168.032 m2), Carrefour (165.784m2) y DIA (156.381 m2).

Información relevante financiera:

Balance:

El total de su Activo ascendió en 2011 a 761,4 millones de euros, correspondiendo a Activo No Corriente 566,7 millones.

Por el lado del Pasivo Exigible, mantenía Deudas con Bancos a corto y largo plazo por 57,15 millones, siendo la deuda con Acreedores Comerciales y otros de 193,9 millones.

La empresa es muy solvente y dispone de tesorería excedentaria. Sin problema.

Cuenta de Pérdidas y Ganancias:

Ahorramás es una empresa históricamente rentable y muy bien gestionada. Los datos de su cuenta de P y G quedan extractados en la imagen adjunta:

Sus resultados % son superiores a los cosechados por el líder del sector, Mercadona. Mercadona en 2012 obtuvo los siguientes resultados %: 25,1% de Margen bruto, 6,3% de Ebidta, 3,7% de Ebit y 2,9% de Resultado neto, como ya se publicó aquí. Podríamos hacer igualmente un comparativo con Grupo DIA y los resultados de Ahorramás igualmente serían superiores (Ebitda 6%, Ebit 3,3%, Resultado 1,6%). Podemos decir que los resultados de Ahorramás son en % de mejor calidad que los operadores líderes nacionales (e internacionales como veréis posteriormente), sólo que las tasas compuestas de crecimiento %CAGR de los últimos 4 años de su cifra de negocio son más bajas que las de estas dos compañías (Ahorramás 2,53%; Grupo DIA 3,14%; Mercadona 6,76%) y es que da la sensación de que hace años la compañía no parece tomar decisión, sino que está agazapada.

Comparen con el resto de compañías internacionales y apreciarán realmente los buenos resultados de Ahorramás.

Valoración según el mercado de valores

Ahorramás no es una empresa cotizada, con lo que siempre el precio debería ser algo inferior al de mercado, salvo que fuese una empresa que batiera en resultados a las cotizadas utilizadas de referencia como casi ocurre con casi todas las expresadas y tuviese similares expectativas de crecimiento.

Pero ¿cuánto vale Ahorramás? Si cotizase en el mercado bursátil, su precio podría estar cotizando entre estos multiplicadores:

Desde donde obtendríamos un precio medio de mercado de 95,05 euros por acción (excluimos la ratio Book Value), o de 79,70 euros si tomamos la mediana de precios. Si tomásemos de referencia el precio de DIA, entonces Ahorramás (ex-Book Value) podría estar cotizando en 115,74 euros por acción.

¿Os imagináis que otra empresa de distribución cotizase en nuestro mercado?

Si pretendemos ajustar un precio orientativo en función de ratios comparables de su valor de empresa (EV), tendríamos un rango de 110,67 a 118,77 euros por título:

Si el precio lo obtenemos a partir de la capitalización de sus beneficios tendríamos un rango de 115,89 a 108,25 euros por título:

El cualquier caso, las valoraciones de mercado obtenidas serían superiores al precio de la oferta de 75 euros por título.

Valoración por DFC

Este método de valoración nos expresa el valor de una compañía por lo que es, independientemente de las influencias externas de los mercados. Una compañía vale lo que es capaz de generar de caja excedentaria, independientemente del valor de sus activos. El valor de una empresa se obtiene de la sumatoria de los flujos de caja, descontándolos con una tasa de interés según el riesgo/rentabilidad inherente al negocio.

Para realizar una valoración de este tipo necesitamos un plan de negocio a largo plazo, unas cuentas de explotación con unas estructuras definidas, unos niveles de inversión estimados para su desarrollo, unas tasas de descuento adecuadas que tengan en cuenta el coste alternativo implícito a cualquier inversión y su riesgo,... y una subjetividad objetiva y analítica importantes del analista para extrapolar las expectativas a largo plazo.

Ésta es mi estimación de su plan de negocio:

Para realizar una valoración de este tipo necesitamos un plan de negocio a largo plazo, unas cuentas de explotación con unas estructuras definidas, unos niveles de inversión estimados para su desarrollo, unas tasas de descuento adecuadas que tengan en cuenta el coste alternativo implícito a cualquier inversión y su riesgo,... y una subjetividad objetiva y analítica importantes del analista para extrapolar las expectativas a largo plazo.

Ésta es mi estimación de su plan de negocio:

La tasa wacc que utilizaremos es del 9,68%, adecuada como media para los riesgos implícitos de su negocio y país donde opera.

El Capex estimado para el desarrollo de negocio se encuentra en los rangos de 50-58 millones de euros anuales, necesario para atender los remodelings de tiendas y su plan de expansión que asegure las tasas de crecimiento expresadas de cifra de negocio.

El Capex estimado para el desarrollo de negocio se encuentra en los rangos de 50-58 millones de euros anuales, necesario para atender los remodelings de tiendas y su plan de expansión que asegure las tasas de crecimiento expresadas de cifra de negocio.

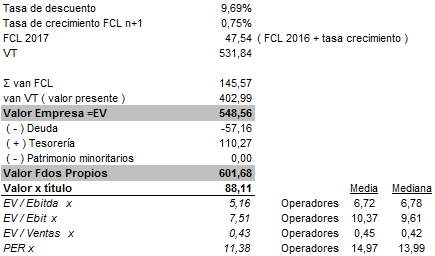

En esta valoración de aproximación se estima una tasa "g" de crecimiento a perpetuidad de los FCL del 0,75% y en base a ella obtenemos un valor terminal de 531,84 millones de euros para después de 2016.

El valor de empresa obtenido es de 548,56 millones de euros (el VAN VT representa el 73,5%), siendo el valor de los fondos propios de 601,68 millones. Bajo estas hipótesis el valor de la acción de Ahorramás sería de 88,11 euros, superior al precio ofertado de 75 euros.

Si observamos el resultado de la valoración por DFC respecto a la situación en el mercado de operadores de referencia, apreciaremos que el valor estimado de 88,11 euros alcanza multiplicadores inferiores al mercado. Aquí juegan mucho las expectativas de crecimiento y con el plan de negocio expuesto no se ha pretendido más que continuar con la política de prudencia de Ahorramás.

Si nuestras estimaciones fuesen distintas a las tasas "wacc" y "g" expresadas, obtendríamos otros valores que quedan reflejados en la tabla de sensibilidad adjunta:

El valor promedio de la acción de Ahorramás en esta matriz de sensibilidad es de 92 euros/acción.

Ahorramás no es una empresa cotizada, y por lo tanto no tiene que expresar al mercado sus expectativas de negocio, de ahí la prudencia que creo observé en el plan de negocio.

Siempre tuve la sensación, o el presentimiento, de que Ahorramás debería liderar un gran grupo de distribución nacional. Tiene buena gestión. Tiene un buen modelo de negocio con el que competir frente a Mercadona. Tiene buena salud financiera. Tiene Tesorería excedentaria. Le falta... decisión y vocación de liderazgo para conformar una gran compañía nacional. ¿No encuentra novios adecuados en el panorama nacional?

PD.- Este análisis no puede considerarse una recomendación de compra o venta de títulos de Ahorramas, es simplemente una opinión. ¡Cada cual que cuide sus inversiones!

Sé que en este post podría haber errores. Si supiera dónde están los corregiría. Pido disculpas. Siempre estoy abierto a vuestra revisión.

-----------------------

Puede ser de interés visitar la web de Ahorramás (aquí)

Notas:

Utilizamos la misma tasa wacc para todos los años, cuando ésta debería ser distinta para cada año en función de su estructura de financiación. Se da por supuesto que permanecerá inalterable la estructura de financiación.

PD.- Este análisis no puede considerarse una recomendación de compra o venta de títulos de Ahorramas, es simplemente una opinión. ¡Cada cual que cuide sus inversiones!

Sé que en este post podría haber errores. Si supiera dónde están los corregiría. Pido disculpas. Siempre estoy abierto a vuestra revisión.

Puede ser de interés visitar la web de Ahorramás (aquí)

Notas:

Utilizamos la misma tasa wacc para todos los años, cuando ésta debería ser distinta para cada año en función de su estructura de financiación. Se da por supuesto que permanecerá inalterable la estructura de financiación.

No hay comentarios:

Publicar un comentario