¿Por qué valorar mi empresa?

Porque es una forma de enfrentarse a la realidad del mercado, de compararse con otras empresas de su sector o que desarrollan una actividad similar y una forma de analizar los diferenciales de rentabilidad que finalmente incidirán en su valor.

Para mí, la valoración es una forma clara de mejoramiento del valor de una empresa, pues conlleva un análisis de sus puntos débiles y marca por comparación las mejoras que se pueden introducir.

Hay muchas empresas que utilizan la metodología de valoración de empresas para analizar la variación de su valor con cada cierre de ejercicio, presentando a sus socios cada año la evolución de su valor y siempre bajo el mismo modelo o patrón de valoración. No se trata de presentar la evolución de su patrimonio contable, sino la de su valor. Este hecho es más relevante cuando hablamos de empresas cotizadas que están expuestas a los vaivenes de los mercados bursátiles, a las influencias externas de otros mercados que a veces no tienen nada que ver con la actividad que éstas realizan, ni que tampoco con la rentabilidad de la propia empresa. Desde este punto de vista resulta muy interesante para los socios, especialmente para los que invierten a largo plazo y aunque pasivos vigilan su inversión, el diferencial entre lo invertido, su cotización y el valor intrínseco de los títulos.

¿Para qué valorar mi empresa?

Diría simplemente que para estar preparado. La dinámica empresarial impone estar al día, impone el crecimiento si no quieres quedarte fuera del mercado, y de ahí su relevancia. Realizar de forma habitual, cada año, la valoración de la empresa te hace ver si marchas de acuerdo a cómo lo realiza tu sector, si vas adquiriendo cada año más valor o simplemente lo vas perdiendo.

La valoración adquiere todo su protagonismo en los procesos de adquisición, venta, traspaso, fusión, intercambio de participaciones, entrada de nuevos socios, obtención de financiación, valoración de patrimonio y herencias, en concursos de acreedores, como segunda opinión de valoración, etc... Estos procesos ocurren cada día con mayor frecuencia en las empresas y para ellos hay que estar preparados.

¿Qué apartados se analizan en una valoración?

La empresa y el entorno competitivo donde desarrolla su actividad, el mercado potencial y su cuota de participación.

La evolución histórica de sus estados contables: balance, cuenta de pérdidas y ganancias y flujos de caja. Son imprescindibles los análisis sobre la evolución de su activo, pasivo exigible, fondo de maniobra, solvencia, rentabilidad, niveles de inversión, costes de explotación,...

La situación externa y su influencia en la compañía (amenazas y oportunidades) y la situación interna de la misma (puntos fuertes y débiles), es decir lo que conocemos como análisis D.A.F.O. o por sus siglas en inglés S.W.O.T.

El plan de negocio de la empresa, a un plazo de 4-5 años, que nos de una perspectiva del potencial de la compañía.

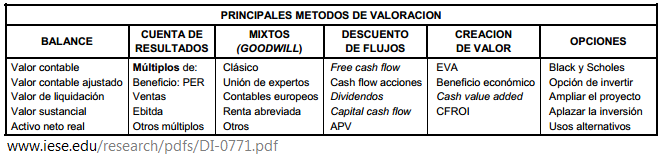

¿Cuáles son los mejores métodos de valoración de una empresa? ¹

Los métodos más “correctos” de valoración son los basados en el descuento de flujos de fondos, pues consideran a la empresa como un ente generador de flujos, siendo por tanto su deuda y acciones valorables como otros activos financieros. Otro método pleno de lógica y de consistencia es el valor de liquidación. Indudablemente, el valor de las acciones será el mayor entre el valor de liquidación y el valor por descuento de flujos.

Hay otros métodos, digamos “incorrectos” en el plano conceptual, pero que se utilizan y son fuente de contraste con los basados en el descuento de flujos de caja.

Los métodos de valoración se pueden clasificar en:

¿Qué métodos de valoración utilizamos en Mavafer Consultores?

Indispensablemente siempre el de descuento de flujos de caja, acompañado de los métodos basados en balance, cuenta de resultados y mixtos. Del conjunto de estos métodos extraemos unos rangos de valor y expresamos la valoración de la empresa.

En Mavafer (+value) somos expertos en valoración de empresas del sector de la distribución alimentaria, es donde mejor podemos expresar nuestro valor añadido, ya que somos especialistas del sector y conocedores de su desarrollo. Si necesitas una valoración, ponte en contacto... te esperamos.

---------------------

¹Extraído de IESE: Métodos de valoración de empresas de Pablo Fernández http://www.iese.edu/research/pdfs/DI-0771.pdf

---------------------

¹Extraído de IESE: Métodos de valoración de empresas de Pablo Fernández http://www.iese.edu/research/pdfs/DI-0771.pdf

2 comentarios:

Y la valoración de los Activos intangibles? Marca. Patentes, conocimientos, tecnologías,... Pienso que es importante a la hora de valorar una empresa ya que en el momento de negociar venta de empresas, en la actualidad ko quw se pone sobre la mesa de negociación son las marcas, las patentes, el conocimiento...los intangibles. Existen otraa herremienras de valoración además del descuento de flujos de caja para estos casos y que son mejor aceptados: estudio royalties. Lo comemtamos si es de vuestro interés.

Saludos

Mario.

Muchas gracias por tu comentario, Mario.

Valorar una marca cuando no hay royalties, o % por el uso de la misma por otras empresas, es una operación compleja. Se trata de discernir la parte del flujo de caja libre que una marca produce en la empresa frente al que produce un producto sin marca o de marca blanca. Hay que encontrar un buen espejo no-name para realizar el cálculo y esto muchas veces no es tan fácil.

Valorar una marca cedida a terceros y por la que se cobran royalties y existen contratos siempre es más fácil que cuando la marca se encuentra dentro del proceso productivo junto con otras de la misma empresa.

Saludos. Paco.

Publicar un comentario