Nadie puede ir a solicitar un rescate sin antes tener preparado un plan de negocio creíble por sus acreedores financieros, sino éstos pueden llegar a pensar que es mejor dejarte caer y luego recoger las "migajas".

Como en toda renegociación de deuda, acreedor y deudor, son conscientes de su fuerza y de las consecuencias de no llegar a un acuerdo. Muy importante en la negociación es conocer cuántos son los acreedores afectados, pues si la deuda está muy fragmentada podría carecer de importancia para éstos individualmente. Si el deudor no es refinanciado y se trata de un problema de gestión corriente (gastos corrientes > ingresos corrientes), el problema es ¡muy gordo!, pues el deudor no tendría efectivo en el corto plazo para atender sus gastos propios de funcionamiento. Si el acreedor no facilita la refinanciación, su inversión puede recibir un descalabro importante, o resultar fallida, sólo que dependiendo de las provisiones que haya realizado sobre la misma y del valor del impacto sobre su cuenta de explotación se vería más o menos "forzado" a refinanciarla. Refinanciar para el acreedor no significa que de la inversión desaparezca el riesgo de impago futuro, y de ahí su provisión, sino que lo más probable es que se tenga que enfrentar a una minusvaloración del crédito refinanciado a lo largo de la vida del mismo.

La situación de la Deuda de nuestra Administración Pública es la descrita anteriormente del típico Deudor que pide ayuda a sus Acreedores, para refinanciar los vencimientos que no puede atender y para financiar el déficit corriente del ejercicio. Por tanto, lo primero que debe preparar nuestra Administración, y que la contraparte exige, es un Plan de Negocio creíble. Los acreedores tienen de referencia las políticas que aplican otros países, y que a ellos le inspiran más confianza, para proponer medidas a implementar, con el ánimo siempre de mejorar la capacidad de devolución del acreedor del préstamo que le concedieron... hacen benchmark.

Vamos a ir comentando las grandes partidas presupuestarias de algunos de los 27 países de la Unión Europea, tanto de los que tienen de moneda común el euro (Zona EU-17) como los que mantienen aún sus monedas particulares, que nos sirvan de referencia para situar en su gestión a nuestra Administración Pública:

Evolución del PIB corriente de países de referencia (Fuente:Eurostat, julio'12):

En el período de 1999 a 2011 la tasa de crecimiento anual compuesta fue para UE-27 del +3,27%, pese a tener en este período incluida la fase recesiva o de crisis de 2007 a 2011 con una tasa del +0,46%. Para los mismos períodos la Zona Euro (UE-17) creció un +3,20% y un +1,04% respectivamente.

Si analizamos por país, observamos que Alemania tuvo crecimientos medios más estables, ya que creció menos a lo largo del período (+2,11%) pero fue junto con Francia quién "tiró del carro" de 2007 a 2011 (+1,43% y +1,42%). España, por su parte, fue el país que obtuvo una mayor tasa de crecimiento en el período conjunto (+5,26%), el milagro de nuestra burbuja inmobiliaria y consumista, siendo posteriormente durante la crisis uno de los países que junto con los ya rescatados e Italia (+0,42%) tenía menores tasas de crecimiento (+0,48%).

A la fecha en la que fueron extraídos los datos de Eurostat, el forecast para 2012 y 2013 de los países y áreas de referencia, expresaba para España perspectivas bastante negativas de crecimiento del PIB corriente frente al resto (RH -0,84% en 2012 y +0,32% en 2013).

Hoy, las expectativas de analistas hablan de caídas del PIB real del 1,4% en 2013 (ver analistas BBVA), cuando los objetivos expresados por el Gobierno en el Plan Presupuestario 2013-2014 que se remitió a la Comisión Europea son del -0,5% en 2013 y +1,2% en 2014. Hay que tener en cuenta, para estar en contexto con el PIB corriente que expresamos, que el deflactor del PIB estimado por el Gobierno en su Plan Presupuestario para 2013 es del 1,7% y para 2014 del 1,4%, lo que nos brindaría según el gobierno aún crecimientos en el PIB corriente para 2013 de 1,2% y 2014 de 2,6%.

Las consecuencias de no alcanzar el PIB corriente o nominal vendrían de los compromisos adquiridos con la Comisión Europea, respecto a nuestro %Déficit y %Deuda PDE sobre PIB corriente. Así que si la perspectiva más probable es la que actualmente nos ofrece BBVA, con crecimiento nominal de +0,3% para 2013 frente al +1,2% del objetivo del Gobierno, habría que provocar nuevos ajustes por valor de 7.000 millones de euros. No es extraño, por tanto, que haya manifestaciones del Sr. Montoro diciendo que 2013 será un año muy duro. Todo quedaría a expensas de los "colchones" de Inversión y de Gasto Financiero - si finalmente se consiguen rebajar los tipos de interés (con o sin rescate) - para alcanzar los compromisos. Bueno, y todo pensando que se alcanzan los objetivos de 2012, sino el ajuste sería aún mayor.

Las consecuencias de no alcanzar el PIB corriente o nominal vendrían de los compromisos adquiridos con la Comisión Europea, respecto a nuestro %Déficit y %Deuda PDE sobre PIB corriente. Así que si la perspectiva más probable es la que actualmente nos ofrece BBVA, con crecimiento nominal de +0,3% para 2013 frente al +1,2% del objetivo del Gobierno, habría que provocar nuevos ajustes por valor de 7.000 millones de euros. No es extraño, por tanto, que haya manifestaciones del Sr. Montoro diciendo que 2013 será un año muy duro. Todo quedaría a expensas de los "colchones" de Inversión y de Gasto Financiero - si finalmente se consiguen rebajar los tipos de interés (con o sin rescate) - para alcanzar los compromisos. Bueno, y todo pensando que se alcanzan los objetivos de 2012, sino el ajuste sería aún mayor.

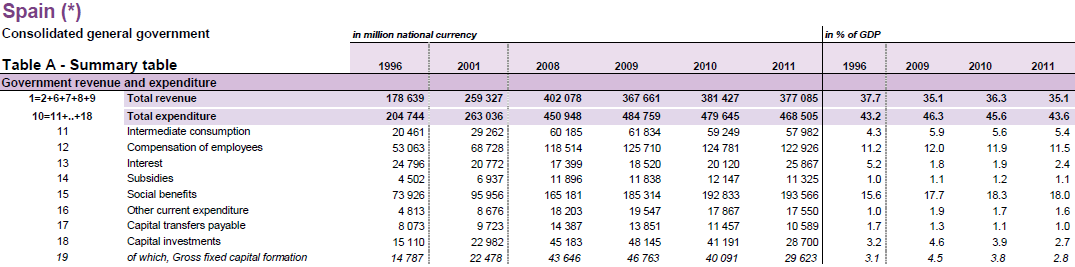

Evolución de los Ingresos nominales:

La Administración española es la 16ª en %Ingresos/PIB de la Zona EU-17 con datos de 2011, con el 35,1% frente a la media de UE-17 del 45,3%. Históricamente también ocurrió así, ya que en el período de 1999 a 2011 el % medio de Ingresos sobre PIB fue del 37,9% frente al 45,2% de UE-17. Nuestro año top de ingresos fue el año 2007 (último año con superávit presupuestario no financiero) donde alcanzamos el 41,1% y el peor el 2009 con un 34,7% (nuestro año de mayor déficit, con un 11,2%). Después del estallido de nuestra burbuja inmobiliaria y crisis de crédito, de los años 2008 a 2011, nuestra media % de Ingresos sobre PIB fue del 35,9%. Queda claro que nos encontramos a 10pp. de la media de UE-17, o a 15pp. de Francia, con lo que difícilmente se pueden ofrecer los mismos servicios públicos y estado de bienestar de estos países, salvo que nuestros diferenciales de eficiencias de gestión lo propicien.

España, mientras su PIB de 1999 a 2011 evolucionaba a tasas de crecimiento del 5,26%, sus Ingresos lo hacían al 4,43%. La debacle se produce en el período de 2007 a 2011 donde los Ingresos descendieron a tasas del 3,41%, cuando el PIB seguía creciendo levemente un 0,48%.

El sistema fiscal español, los ingresos de la seguridad social y otros hasta el 2009 (después en julio de 2010 se modificó el IVA) sólo fueron capaces de aportar ingresos de como máximo el 41,1% sobre PIB, y medios del 38,6% (1999-2009). Si analizamos la procedencia de los Ingresos medios sobre PIB observaremos que de entre 20,7%-18,9% provienen de Impuestos (indirectos 10,1%-8,8%; directos 10,3%-9,5%; sobre rentas de capital 0,3%-0,4%), que de 13,4%-12,9% provienen de contribuciones sociales (con claro aumento respecto a 1.996), y que el resto de componentes sólo aportan aproximadamente 2,5%.

Si hacemos el mismo ejercicio con la procedencia de los Ingresos en la media de los países de la Zona EU-17 observaremos que de 24%-25% s/PIB provienen de Impuestos (indirectos 12%-12,8%; directos 11,6%-11,8%; sobre rentas de capital 0,2%-0,4%), que de 15,6%-17,2% provienen de contribuciones sociales (con clara disminución respecto a 1.996, +/- 1,5%), y que el resto de componentes sólo aportan aproximadamente 4,5%.

Hay diferencias importantes en la aportación de cada agregado, entre España y el resto de países de la Zona Euro. Pero no podemos olvidar que tanto los impuestos como las contribuciones sociales gravan rentas, y en nuestro caso el tejido productivo manufacturero es de bajo nivel y las tasas de desempleo altas históricamente.

En España podemos hablar de que tenemos un desempleo estructural histórico. Nuestros gobernantes no han sido capaces, ni con burbuja inmobiliaria, de situarlo desde 1996 por debajo del 8,7% (cuando se habla de pleno en empleo en países desarrollados se mencionan tasas de 3%-4%). Esto significa que la base de contribuyentes de donde extraer ingresos es más baja en España que en el resto de países de la Zona EU-17 (datos mayo'2012: UE-17 de 11,1% y España de 24,3%).

Estos hechos denotan que España tiene un gran problema de Ingresos, de recaudación, y que su tejido empresarial y renta de familias no son suficientemente productivos para con los tipos marginales de recaudación (que ya alcanza cotas confiscatorias) alcanzar la media de países de su entorno. O bien, hay un alto fraude fiscal que invalida los altos tipos marginales vigentes en sistema tributario. O bien, aunque con tipos marginales altos la recaudación es baja por las exenciones e incentivos fiscales que concede nuestro sistema. O bien, nuestra base de contribuyentes es baja (pocos tienen que financiar lo de muchos). O bien, hay que enfrentarse a nuestros grandes problemas: el modelo productivo, la fragmentación regulatoria de los mercados promovida desde las Comunidades Autónomas y la rigidez de la regulación laboral entre otros.

Como en las empresas, aumentar los ingresos no es fácil. Las empresas y la Administración si quieren aumentar sus ingresos tendrán que trabajar en aumentar su base de clientes, en aumentar sus contribuyentes. Un aumento de trabajadores en activo, aunque fuesen de bajos niveles de renta, disminuiría el desempleo y el gasto en prestaciones, y a su vez propiciarían aumentos de recaudación al menos de contribuciones sociales.

España no puede actualmente activar el consumo vía endeudamiento. Hacer que las las familias y empresas gasten más endeudándose, no es posible. La vía de crecimiento está en la producción, en las ventas en el exterior, ya que el "interior" da para poco más y ésto no es mucho. De ahí, las medidas que potencian la competitividad de nuestros costes frente al resto de países competidores, necesarios para exportar, disminución de costes laborales (salarios y contribuciones sociales); aunque haya que buscar el equilibrio en los ingresos aumentando la recaudación (directa e indirecta) que podría disminuir aún más el consumo. Es un juego de tasas marginales de sensibilidad, cuál es el incremento marginal de producción o de PIB que obtengo disminuyendo mis costes para exportar y captar divisas, y cuál es la disminución de consumo que propicio detrayendo capacidad de gasto de mis contribuyentes. Ambos afectan al empleo, y esa es la base para el aumento de contribuyentes. En Europa parece que la receta va más por obtener más ingresos desde los impuestos y menos desde las contribuciones sociales.

Nuestra mayor burbuja no fue capaz de crear pleno empleo (tasa histórica mínima de desempleo 8,7%) ¿Será capaz este Gobierno de disminuir el desempleo con las medidas adoptadas? La respuesta está en las tasas marginales de sensibilidad a las medidas adoptadas.

Una vez alcanzado el objetivo, el aumento de ingresos extraídos del conjunto de contribuyentes, se podrían de nuevo disminuir los impuestos directos e indirectos, salvo que nuestros políticos los hayan ya incorporado a su "escandallo" de ineficiencias y ... los perdimos...

... elaborando Gastos... muy pronto.

Francisco Fernández Reguero