Siguiendo con nuestra operativa empresarial, vamos a calcular el valor de la “Administración Pública de España” como empresa, a través del descuento de sus flujos de caja (saldo primario en la Administración Pública).

Las hipótesis de partida habituales del DFC las hemos ajustado a nuestra operatoria de equivalencia de conceptos:

· Tasa de descuento utilizada: El promedio anual de coste de Deuda del Estado a 10 años. Se estiman los años posteriores a 2.010 según se expresa en el modelo.

· Plan de negocio y los datos históricos actualizados a 31-12-11: El Programa de Estabilidad 2.011-2.014 comprometido con nuestros socios de Zona EU y los datos históricos reales de cierre presupuestario.

· Tasa de crecimiento a perpetuidad de los flujos de caja libre para el cálculo del Valor Terminal g=0,5%.

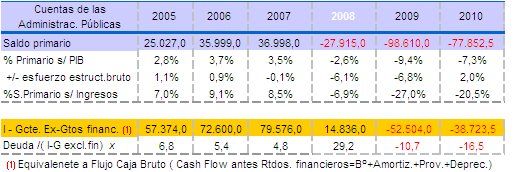

Estos son los datos históricos reales de Saldo Primario (FCL) y su valor actual neto a 31-12-2.011 (van):

Siguiendo con el símil, según las estimaciones de Saldos Primarios de 2.011 a 2.014 y su valor terminal según tasa de crecimiento, el Valor Empresa sería de 152.305 millones de €.

Como EV representa el valor de una empresa independiente-mente de su financiación (capitalización bursátil más la deuda financiera neta), o sea el valor de mercado del capital empleado, con el plan propuesto y para el volumen de deuda actual tendríamos una capitalización de -570.000 millones de €.

Para que nuestro EV fuese igual al valor de la Deuda emitida pendiente de pago según PDE (723.992,9 millones de € estimados fin 2.011), el valor de la tasa de descuento debería ser del 1,715% inferior al bono alemán actualmente en el 2,15%:

Hemos dejado marcados los VAN a 2.011 de los Saldos Primarios de cada Legislatura, según los períodos expresados con anterioridad:

· 2ºperíodo Aznar : VAN FCL 120.593,7 millones de €

· 1er.período Zapatero : VAN FCL 85.817,1 millones de €

· 2ºperíodo Zapatero : VAN FCL -229.036,7 millones de €

Si pensamos que Zapatero ha administrado nuestras cuentas públicas desde abril de 2.004 (imputamos año completo) hasta final de ejercicio de 2.011, tendríamos:

· La suma de Saldos Primarios ( sin tener en cuenta valor del dinero): -133.103,1 millones de €

· La suma de Saldos Presupuestarios ( sin tener en cuenta valor del dinero): -279.763,4 millones de €

· La suma de los valores actuales netos de Saldos Primarios: -124.345,9 millones de €

La Deuda no tenía más remedio que aumentar con esta administración tan negativa, pasando de los 381.591 millones de € de finales de 2.003 a los 723.993 millones de € estimados de 2.011.

La Administración tendrá que forzar la generación de Caja. ¿Prestaría usted sus ahorros a una empresa con esta evolución histórica y perspectiva futura de negocio?

> Análisis de sensibilidad

Como hemos visto anteriormente en las hipótesis el importe del Saldo Primario inicial (9.467,7 millones de €) y su tasa de crecimiento para calcular el VT son determinantes, además de la tasa de descuento asimilada al coste medio de las emisiones de deuda a 10 años.

El importe de Saldo Primario utilizado en nuestros cálculos es la estimación a 2.015 del previsto por la Administración a 2.014, pero éste no es suficiente para atender el pago de intereses del ejercicio y menos aún la amortización de los vencimientos de la Deuda.

Hemos construido, bajo estos parámetros una tabla de sensibilidad a la tasa de crecimiento y a la tasa de descuento:

Como se observa, sólo cuando las tasas de descuento se encuentran en valores mínimos (3%-2,5%) y las tasas de crecimiento en máximos (1,5%-2%) el valor de la gestión económica de nuestras Administraciones Públicas es superior al valor de su Deuda actual.

Pienso que lo ideal para el país sería marcarse un objetivo de Saldo Primario de 25.000 millones de € (suficiente para el pago de intereses) lo antes posible. Los acreedores financieros disminuirían su presión, bajarían los tipos de interés y tendrían perspectivas futuras de cobro a largo plazo.

Extraído del Abstract: “Analizar los flujos de caja libre (el saldo primario), analizar la capacidad de inversión, la capacidad de afrontar los servicios de la deuda, nos ha adentrado en el conocimiento puramente económico del valor de su gestión, abriendo un análisis hasta ahora inédito como el del Enterprise Value (EV) de una Administración Pública. Conocer el valor de una administración es conocer en muchos casos su capacidad futura de pago, más que expresar una aproximación a su valor patrimonial. No hemos avanzado más, sólo hemos expresado una medida de solvencia que habría que seguir investigando, con otros países, en otros tiempos, y concluir si es válida como medida de solvencia para los inversores de deuda pública. De cualquier modo, no podemos olvidar que una cosa es el valor intrínseco de un activo y otra distinta su valor de mercado, aunque en el largo plazo tiendan a converger”.

Los países de mayor ratio EV/Deuda serán más solventes siempre que el ratio EV/D >1. Los países que tengan un EV/D < 1 serán "zombies" de deuda.

... continuará... nuevos post