Hablar hoy de unión frente a la crisis parece un contrasentido. Sin embargo, los españoles fuimos un modelo para muchos países de lo que significa la misma. Sólo nos basta con recordar el espíritu de la transición y el largo período de prosperidad posterior.

Muchos ciudadanos, la mayoría de partidos políticos, algunos grupos de presión, lobbies de variopinta adscripción, muchos funcionarios, etc... están en contra de los ajustes presupuestarios que se le exigen a nuestra Administración para corregir la desviación que ya se estima sobre el Programa de Estabilidad 2012-2015 presentado a Bruselas en abril de 2.012. La indignación y el enfado, en sí, no es por los ajustes, sino por quién se considera mayormente perjudicado con ellos y "las formas" de ponerlos en marcha. Por el lado del recorte de gastos, los funcionarios están en contra especialmente por lo que afecta a sus emolumentos y por la incidencia de los recortes en las políticas practicadas desde sus departamentos (Educación, Sanidad,…). Por el lado del aumento de ingresos, exacción pura de impuestos, muchos ciudadanos y empresas están en contra por el aumento de tipos de gravamen de IVA y cambios en algunos productos de tipo de gravamen que aumentan su fiscalidad, del aumento en la fiscalidad de ingresos de servicios profesionales y otros que afectan directamente a las empresas. Todos estamos afectados.

Pero los ciudadanos, las empresas, los contribuyentes no estamos libres de culpa de la situación actual. ¿Qué decir de la economía sumergida? Se estima que representa más del 20% del PIB, dejando de recaudar anualmente el Estado más de 70.000 millones de euros. Ahí, la mayoría somos culpables.

Casi todas las Comunidades Autónomas están en contra de los recortes. Con los recortes que tienen que aplicar "tocan hueso", tocan a su fondo clientelar, aunque aguantan el tipo y no toman medidas contra su estructuras de funcionamiento, su principal problema. Muchas Comunidades se han convertido en mini-estados con estructuras de funcionamiento y de control que se solapan con las funciones del Estado Central, que fraccionan los mercados y dificultan el acceso a las empresas con miras de implantación nacional, y que tienen difícil explicación en este mundo interrelacionado e hiperconectado. La única explicación es mantener unos grupos de presión, de "estómagos agradecidos", situando a personal de su confianza al frente, con instituciones y empresas públicas muchas veces vacías de contenido.

Los sindicatos están en contra, en general, de todos los recortes que vayan en contra de la clase trabajadora, en su pérdida de derechos adquiridos a lo largo del tiempo, y piensan promover un otoño caliente de movilizaciones, manifestaciones y hasta una nueva huelga general. No lo dicen, pero también están en contra de su pérdida de poder y de ingresos con el gobierno actual, están en contra de la pérdida de privilegios.

Los partidos políticos que "no tocan poder", también están en contra de los recortes, están en contra de todo, se les invite, no se les invite a debatir o a llegar a acuerdos... ¡están en contra!

Y qué decir de nuestros grupos de presión y lobbies aletargados con las subvenciones del erario público, también están en contra. Muchos de éstos no han sido capaces de luchar por su empresa en el mercado competitivo, algunos desde hace décadas, y siguen pretendiendo mantener sus prebendas: cineastas, minería del carbón, productores de energía, agricultores,… Y yo digo ¿por qué no subvencionamos a todas las empresas que no son competitivas?

Todos llevan una parte de razón, van a perder algo que creían poseer o que pensaban que les correspondía.

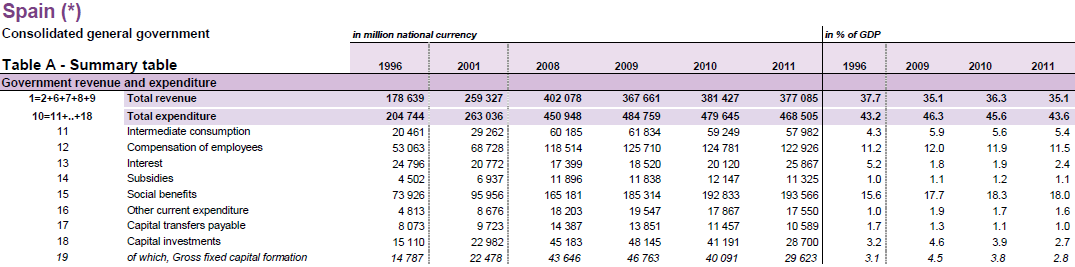

Los españoles somos gente trabajadora, amable, acogedora, que le gusta prosperar, vivir bien,… pero parece que no tienen memoria o desconocen como se gestó una gran parte de la situación actual. Pueden ver en esta imagen la evolución de nuestra Administración Pública consolidada y cómo se llegó a la situación actual http://twitpic.com/aat1d8/full . Todos sabemos quién gobernó en nuestro Ayuntamiento, Diputación, Comunidad Autónoma y quién estaba en el Gobierno Central, y conocemos algunas de sus fechorías, de su despilfarro y de sus buenas obras que sumadas constituyen nuestra imagen.

Gran parte de lo que poseemos no es nuestro, lo debemos y mucho está hipotecado. Muchos españoles, empresas y toda la Administración son acreedores de nuestros bancos, de nuestras cajas de ahorros, financiados con el ahorro de muchas familias españolas y con dinero de ahorradores extranjeros. A su vez, nuestros bancos, nuestras cajas de ahorros, nuestra Administración son acreedores de bancos e inversores extranjeros. La deuda conjunta de familias (feb'20102: 861mil millones de euros), empresas (febr'2012: 1,25 billones de euros), sector financiero y administración pública es casi cuatro veces nuestro PIB (395,7%).

Muchos españoles depositaron su confianza en nuestros administradores y destinaron parte de sus ahorros a la compra de Deuda Pública, dicen que es un "activo sin riesgo" en su publicidad. Muchos ciudadanos de los países del norte de Europa ahorraban para su jubilación, para aumentar su calidad de vida futura. Claro, un ahorrador del norte o de cualquier sitio, cuando invierte para su jubilación quiere ir a lo seguro, y muchas veces compra Deuda Pública o presta dinero a grandes entidades financieras asumiendo algo de riesgo. Los ahorradores e inversores extranjeros no quieren ahora nuestra Deuda Pública, piensan que podrían no cobrar su nominal. En los últimos doce meses (saldo de abril en manos de inversores extranjeros 213.428 millones de euros) el saldo de deuda en manos de no residentes disminuyó 76.300 millones de euros, a la par que aumentaba en 100.000 millones la que tenía la banca doméstica.

¿Pueden dormir tranquilos, tanto los inversores españoles como los extranjeros ante un "default" de nuestra Administración? Imaginad una pequeña "quita" ¿qué pasaría con nuestro sistema financiero (cajas y bancos)?

Visto desde fuera, desde otros países, en las televisiones foráneas se empiezan a ver imágenes de desorden, de caos, de manifestaciones enfurecidas y de rechazo a las medidas adoptadas. Pero fuera piensan que "somos Grecia", las imágenes de disturbios y de algaradas callejeras les recuerdan a las griegas. ¿Qué humor tendrán los inversores (particulares o grandes fondos de inversión) para invertir en Deuda de un país en llamas? ¿Qué inversores estarán dispuestos a refinanciarnos la Deuda a su vencimiento?

Acaso, piensas que un inversor del norte de Europa está contento sabiendo que parte de su dinero acabó en Cajas de Ahorros gestionadas por el poder político, muchas hoy en quiebra o en rescate, y que el futuro que le espera para recuperar el resto de su inversión es la desunión de sus deudores, las algaradas callejeras, el no asumir que han vivido de "prestado",… Un inversor quiere estabilidad, quiere que sus deudores adquieran compromisos fuertes para devolver sus créditos,… y deudores somos todos los españoles.

Nuestra clase política, hasta ahora, ha fracasado. Nuestra "casta política", de todos los signos del arco político, han ido a lo suyo, a mantener su poder, a ganar las próximas elecciones, a colocar a sus afines, a "manejar" los hilos de todo lo que se mueve, poniendo trabas al desarrollo y la iniciativa privada, segmentando mercados, complicando la legislación, entorpeciendo la separación de poderes,… y es que un político es más poderoso cuantas más leyes y ordenanzas administrativas promueve ¡todo depende de su potestad! ¡todos los ciudadanos se convierten en vasallos de su poder!

Hoy, esta "casta política" y el establishment que le acompaña están escondidos, agachan la cabeza cuando se les apunta con la razón.

Nuestra burbuja inmobiliaria no nació ayer, se venía gestando desde antes del 1er. Gobierno de Aznar y éste la alimentó. Cuando ya era evidente la burbuja y gobernaba Zapatero no se atrevió a explotarla de forma controlada. Nuestro banco central, el Banco de España, politizado en la figura de su gobernador, no cumplió su cometido como regulador y dejó que la avaricia de los banqueros y cajeros se apoderara del ciudadano, prestando por doquier sin exigir solvencia adecuada. Nos decían que no había burbuja, que todos tenían derecho a una vivienda en propiedad, era "buena", mientras el sistema no dejaba de aumentar su recaudación a todos los niveles. Todos los políticos, cada uno a su nivel de competencia administrativa, mostraban su "poder" con o frente al "ladrillo". Y es que manejar el "ladrillo" era manejar "poder", era el PODER. Pero el "ladrillo" cayó. Muchos pensaron que "el ladrillo" era una industria, pero no es tal, ya que tiene una vida efímera. La vida del ladrillo es tan efímera como lo que dura su período de construcción, mucha mano de obra con baja cualificación y después, el vacío. Parece mentira que no quisieran verlo, el país tiene una población, tiene una capacidad de absorción de viviendas anuales, y el ritmo constructor estaba "fuera de control". También, al calor del ladrillo y el dinero fácil muchos jóvenes en edad de trabajar abandonaron sus estudios, y hoy se encuentran sin oficio ni beneficio, con baja cualificación para intentar una reinserción laboral. Pero al político qué le importa, había muchos estómagos agradecidos que alimentar, muchos votos en juego para sus próximas elecciones.

"El ladrillo" ocultó la realidad económica de nuestro país y los políticos dejaron de preocuparse por el crecimiento de verdad, por preparar al país para luchar en los mercados del mundo globalizado. No se preocuparon por promover los cambios estructurales necesarios para que nuestro modelo productivo se suavizase en los períodos recesivos. Hoy tenemos un drama, un drama provocado por nuestros políticos por no tomar las medidas adecuadas para promover un crecimiento suave y de largo plazo de la actividad productiva, un drama que tiene un nombre que recuerda al vacío, a la nada... EL PARO, EL DESEMPLEO.

¿Por qué se derogó en la primera legislatura del gobierno de Zapatero la Ley de Estabilidad Presupuestaria que ponía techos de gasto a Comunidades Autónomas y Ayuntamientos? Hoy deben explicar sus responsables a los ciudadanos lo que de bueno ha propiciado esta derogación, ya que lo que uno ve es desenfreno de gasto. ¿Se pedirán responsabilidades? ¿Se asumirán responsabilidades?

También han fracasado las organizaciones sindicales y empresariales, siempre tensando la cuerda, viviendo de los presupuestos del gobierno turno, de sus prebendas, y nunca tomando posiciones que facilitasen el acceso al mercado de trabajo. Entre los dos no fueron capaces de consensuar iniciativas, de proponer acciones al gobierno de turno para propiciar un crecimiento a largo plazo sostenido, o no tuvieron conjuntamente la capacidad de "convencer" al gobierno de mantener estas iniciativas. Los dos han fracasado.

Los sindicatos sólo pensaron en las personas activas, en los trabajadores activos, y nunca en el trabajador en sentido amplio. Los sindicatos forzaron, lucharon, por el bienestar de la clase trabajadora, pero olvidaron que el trabajo dignifica al hombre y que muchos parados se encuentran hoy en la "indignidad" por su falta de miras, por su falta de visión. No luchar por la reinserción laboral, por promover crecimiento económico, es no luchar por el conjunto de personas en edad de trabajar, apoyando medidas para no tener el mayor índice de desempleo de una economía desarrollada.

Las organizaciones empresariales fueron a lo suyo, a mantener a raya a su contraparte de poder en las empresas. No pensaron que si los trabajadores perdían capacidad de renta global, sus negocios se vendrían abajo por falta de demanda, por falta de capacidad para gastar. No fueron capaces de convencer a sindicatos y gobierno de que había que promover medidas para el mantenimiento del mayor número de ocupados a largo plazo.

¿Cuánto nos cuesta a los españoles mantener el funcionamiento de las organizaciones representativas de trabajadores y empresarios? ¿Por qué no se nutren de las cuotas de sus afiliados y asociados?

Está claro que nuestro gobierno pecó de soberbia, pensaba que sólo con su llegada al poder los mercados se calmarían. Pero los mercados financieros no atienden a la demagogia política, son fríos, calculadores y se mueven en variables económicas. El gobierno tuvo tiempo de preparar su plan desde el 20 de noviembre hasta su toma de posesión, ya que gobernaban en más de una Comunidad Autónoma con problemas hoy en día, también estaban en los órganos de poder de las cajas de ahorros, hoy epicentro del rescate financiero.

Desde su llegada al poder, este gobierno, fue improvisando y poniendo en marcha medidas que ya venían siendo reclamadas históricamente por nuestros socios europeos y organismos internacionales. Nada nuevo, sólo que todo se venía haciendo a destiempo, y no se ponía en marcha nada "rompedor" y novedoso.

Los mercados esperaban que su mayoría absoluta le diera fuerzas para cortar de raíz el mal de esta nefasta administración, de su sobredimensionamiento, había que cortar el gasto corriente de funcionamiento. Pero no fueron por ahí, fueron a perpetuar la "casta política", y hoy se encuentran sin credibilidad y atrapados por los mercados.

Todos esperamos que el Banco Central Europeo nos eche una mano, pero esto es ganar tiempo y dar de nuevo oxígeno al fuego si no se actúa donde se encuentra el mal. Mientras recibimos ayuda temporal del Banco Central hay que trabajar en transmitir confianza a los mercados, a los inversores, y esto no lo puede conseguir sólo el gobierno. Todos los partidos políticos, administraciones locales y autonómicas, empresarios, sindicatos,… todos tienen que ir a una, sino no que la historia y nuestros hijos os lo demanden.

"Aznar no ralentizó nuestra burbuja inmobiliaria, Zapatero no la explotó controladamente. Los ingresos de la burbuja se consideraron como corrientes y Zapatero impulsó el desmadre en el gasto, casi mató a nuestra economía. No hagamos que un gobierno con mayoría absoluta y soberbio, junto con las protestas en la calle de la izquierda acaben por enterrarla".

Tenemos poco tiempo. Hay que ser breves y actuar con contundencia. Nos jugamos nuestro futuro como país y la economía doméstica de sus ciudadanos.

Francisco Fernández Reguero