No es la primera vez que en este blog doy mi opinión sobre la valoración de Grupo DIA. En los artículos más recientes al respecto, hablé de que su cotización actual en nuestra Bolsa era muy superior a la cotización de otras empresas del sector (aquí) e incluso a su valor fundamental (aquí) teniendo en cuenta las noticias públicas sobre la empresa y la evolución prevista de sus negocios.

Si analizamos la evolución de su cotización vemos como ésta ha tenido distintos impulsos de aceleración. Después de su salida inicial en julio del 2011 y conforme iba publicando resultados mejores que los expresados en su plan de negocio depositado en CNMV, la cotización fue en ascenso. Posteriormente, la adquisición de Schlecker anunciada en septiembre del 2012, los planes de la compañía difundidos en el Investor’s Day de octubre de 2012, la venta del negocio de Turquía y la última noticia de las negociaciones con el Grupo El Árbol dieron impulso hasta máximos a su cotización.

Respecto de la adquisición de Grupo El Árbol nos llegaron dos noticias en este mes de distinto sentido. Una que hacía mención a la conclusión de las conversaciones preliminares sin acuerdo (aquí “Hecho relevante” comunicado). Otra la publicada en el Diario de León el 21 de diciembre y en Distribución Actualidad el día 23 que decía:...”José Rolando Álvarez Valbuena, consejero del Grupo Norte, ha mostrado su optimismo en que al final ambas empresas llegarán a un acuerdo de compraventa. Según Álvarez Valbuena los contactos continúan y él mismo como accionista está participando en ellas”. Esta última noticia no ha sido ni confirmada ni desmentida por DIA, pero el mercado parece que no le ha dado aún credibilidad a tenor de la tendencia bajista que muestra su cotización. Bueno, habrá que esperar noticias.

Valorar aquí a Grupo El Árbol no es mi objetivo, ni tampoco dispongo de información suficiente para poder realizarlo con cierto rigor. Por el comunicado del Hecho Relevante entiendo que DIA ha realizado una “oferta no vinculante” en espera de tener acceso a mejor información, a la due diligence, para poder realizar su oferta definitiva. Si las conversaciones, dice DIA, están cortadas es porque los accionistas de Grupo El Árbol han considerado que los 100 millones ofertados son insuficientes (desconozco si se trata de un precio por equity+deuda o sólo equity), o bien que la propuesta incluye tantas salvedades que lo ven como inalcanzable. Posiblemente sus accionistas lo aceptaran si fuese una oferta en firme o vinculante.

No todo son bienaventuranzas en una operación de este tipo, más teniendo en cuenta los modelos de negocio distintos que practican ambas compañías. ¿Qué hará DIA con los 31 cash and carry de El Árbol? ¿Qué pasará con la venta asistida de ultrafrescos en las tiendas de El Árbol? ¿Mantendrá DIA las tiendas de El Árbol como una nueva línea de negocio o las convertirá en DIA Market o DIA Maxi? ¿Qué pasará con las estructuras centrales y regionales de Grupo El Árbol? ¿Quién sufraga el desmantelamiento de las estructuras centralizadas? ¿Qué ocurrirá con las plataformas de suministro de El Árbol?

En una operación de adquisición de activos, o de empresa, por un competidor siempre tiene que asumir éste unos costes de entrada o de desembarco que no tienen carácter recurrente, como serían el desmantelamiento de estructuras centralizadas y almacenes redundantes, tiendas que se canibalizan entre ellas, líneas de negocio a cerrar o a desinvertir aún a pérdida, problemas de concentración de cuota y posterior desinversión, cambio de enseña, nuevo lay-out, inversión en informática, remodeling varios por falta de inversión,etc… Por otro lado, existen unos ingresos que por agregación de volumen mejorarán las plantillas comerciales pactadas con los proveedores de por vida, aunque en los niveles que ya se mueve DIA serán de escasa relevancia diferencial en porcentaje sobre sus ventas (máximo 0,2% sobre volumen de España).

A tenor del portfolio de tiendas y distribución del negocio, os doy algunas pistas para situaros en esta operación de compraventa:

- El 88% de la cifra de negocio (848,89 millones de euros en el 2012 fue la venta total) corresponden a la línea de supermercados y el resto a la división mayorista de cash and carry. La venta media por m2 de superficie de sala de venta en supermercados fue de aprox. 2.590 euros, muy baja y de ahí su escasa rentabilidad.

- Con los datos de la superficie comercial de los 423 supermercados de 2012 (hoy 428), posiblemente DIA no estaría interesada en los formatos grandes (2 tiendas con 6.032 m2 de superficie total), ni tampoco creo en las 75 tiendas más pequeñas (con una media de 326,6 m2) que podrían ir directamente a la franquicia. El corazón de la operación estaría en los 298 supermercados con una media de superficie 655 m2 y en los 48 con una media de 1.302 m2, aunque también cabrían algunas desinversiones.

- Claro tengo también que los 31 cash and carry no estarían en el punto de mira de DIA, salvo que alguno tuviese un carácter muy urbano y se transformara en DIA Maxi después de dedicarle una alta inversión. No creo que haya ningún operador interesado en adquirir esta línea de negocio, con 31 establecimientos de una superficie media de 1.038 m2 y venta media por unidad de 3,29 millones de euros.

- Lo normal en las empresas de distribución, y más en una empresa de escasa rentabilidad como Grupo El Árbol, es que una parte importante de sus establecimientos estén con pérdidas contables. Yo estimo en pérdidas alrededor del 35% de sus establecimientos, con una mayor incidencia en los de menor superficie, aunque de ello no tendrá información DIA hasta que se inicie la due diligence.

Así que el trabajo que tiene que desarrollar DIA es muy importante si quiere agregar estas tiendas a su portfolio. No sería igual, si estuviésemos hablando de una adquisición de Grupo El Árbol por Ahorramás, o por la unión de Gadisa y Alimerka, donde las desinversiones y costes de desmantelamiento de estructuras serían muy inferiores y las mejoras de plantillas bastante más importantes. Pero ¿tienen caja para acometer esta operación? ¿son capaces de acometerla?

En función de quién sea el comprador la cifra de ventas de El Árbol podría mejorar y con ello sus resultados esperados, pero estas mejoras son para el comprador. Pienso que DIA sí podría generar un crecimiento de un 25% en las ventas de El Árbol si fuese su comprador, dependiendo de cómo tratase el ultrafresco. Ahorramás también podría impulsar las ventas a niveles similares, cosa que no ocurriría con Alimerka y Gadisa.

Así que los 100 millones de euros ofertados (según dicen) no sería el único desembolso que tendría que realizar DIA, sino que a éste habría que añadir unos 65 millones para realizar el cambio de enseña, unos 5-10 millones para desmantelamiento de estructuras y otros que podrían hacer que la cifra total sobrepasara los 100 millones de euros.

Valoración de mercado de Grupo El Árbol

Tenía estas tablas montadas desde finales de octubre con unos operadores de referencia del sector de mucho mayor tamaño que El Árbol, pero que nos pueden ayudar a situarnos. Realmente, sobre el valor que nos diesen estas tablas deberíamos aplicar una depreciación, pues las empresas de referencia son empresas de tamaño muy superior y muy líquidas en el mercado.

Si comparamos la rentabilidad media de estos operadores con la que obtiene El Árbol observaremos que ésta es muy baja. Por ej. Ebitda medio sobre ventas del 7,2% frente al de El Árbol del 2,56% pese a tener muy tensionados los márgenes comerciales (33% en 2012). También es de destacar la ratio Deuda/Ebitda que de media es 1,33x frente a la de El Árbol que sería al menos de 2,77x (si alcanzan las previsiones que expresé en la tabla siguiente).

La valoración a precios de mercado de los títulos de Grupo El Árbol, sin incluir la depreciación por ser una empresa de menor entidad y liquidez, debería rondar los 137,09 millones de euros de máximo y los 105,32 millones de mínimo.

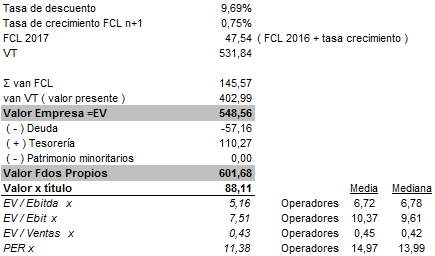

Pero para mí ésta no sería la valoración que debería hacer el Grupo DIA, sino que tendría que realizar una valoración por descuento de flujos de caja con un plan de negocio bajo el brazo, con sus niveles detallados de inversión y desinversión y las cuentas previstas de explotación a largo plazo.

--------------------------------------------------

Francisco Fernández Reguero